过程配资炒股公司查找 强达电路 IPO: 6家关联公司“火速”注销, 募资扩产是否必要成谜

- 2024-10-25 22:02

- 177

9月10日,深交所发布公告称,证监会批复同意深圳市强达电路股份有限公司(以下简称“强达电路”)首次公开发行股票注册。此次,强达电路本次拟公开发行股票不超过1,884.40万股,所募集资金拟投入南通强达电路科技有限公司(以下简称“南通强达”)年产96万平方米多层板、HDI板项目及补充流动资金项目,上述项目拟投入募资总额共计6亿元。

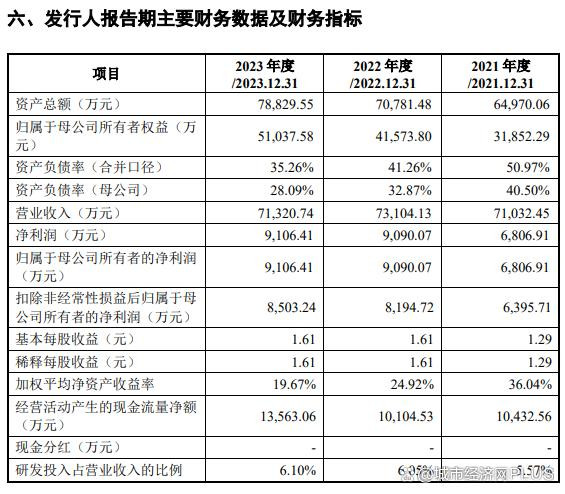

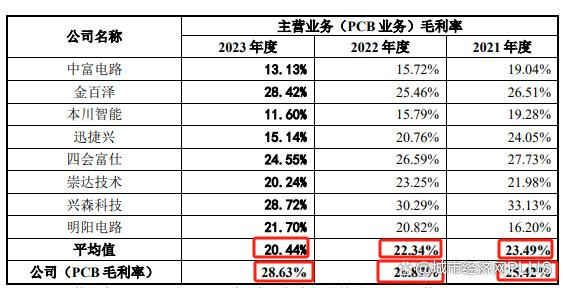

2021年至2023年,强达电路实现营业收入分别为7.1亿元、7.31亿元、7.13亿元,归属于母公司所有者的净利润分别为6,806.91万元、9,090.07万元、9,106.41万元。通过数据比对,强达电路营收数据有所下滑,净利润的增长在2023年趋于放缓。另外,强达电路PCB(印制电路板)业务毛利率呈上扬态势,分别为25.42%、26.87%和28.63%,而同行业PCB业务毛利率平均值处于下降趋势,分别为23.49%、22.34%、20.44%。

此外,强达电路在报告期内骤然注销6家关联公司,均为实际控制人或其配偶骆亚、员工或其配偶控制的企业。对于上述关联公司注销的缘由,强达电路仅简单解释为,因停止经营或为规范和减少关联交易而注销且均已注销完毕。与此同时,强达电路存在财务内控不规范行为,主要是通过关联方或第三方代收货款、利用个人账户对外收付款项等情形。

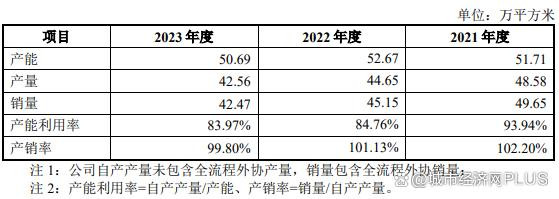

产能方面,2021年至2023年,强达电路产能利用率分别为93.94%、84.76%、83.97%,同时此次募投项目又是对现有产能的扩充。强达电路在产能利用率持续走低的情况下募资扩产是否有必要?

业绩增长持续性存疑,毛利率走势异于同行

强达电路主营业务为PCB的研发、生产和销售,专注于中高端样板和小批量板业务。招股说明书显示,强达电路2021年至2023年实现营业收入分别为7,1032.45万元、73,104.13万元、71,320.74万元,归属于母公司所有者的净利润分别为6,806.91万元、9,090.07万元、9,106.41万元。显然,强达电路的营收呈下降趋势,而2022年和2023年净利润近乎持平,说明强达电路的净利润增速趋于放缓。

强达电路同时提示,如果未来PCB市场需求整体放缓或下滑,或者公司不能持续巩固和提升竞争优势、市场开拓能力下降等,将存在未来经营业绩下滑的风险。

毛利率方面,强达电路2021年-2023年PCB业务毛利率分别为25.42%、26.87%和28.63%,同行业PCB业务毛利率平均值分别为23.49%、22.34%、20.44%。通过对数据的分析,强达电路毛利率与同行业平均值走势相反。对此,交易所下发问询函,要求强达电路解释原因。

强达电路表示,公司PCB毛利率持续上升,主要原因包括多层板中毛利率较高的高多层板收入占比逐年提高。报告期内,公司剔除运输的单/双面板毛利率分别为28.41%、30.67%和27.81%,有所波动;剔除运输费影响后的多层板的毛利率分别为26.77%、28.15%和31.09%,呈上升趋势。

2023年,同行业可比公司中除金百泽和明阳电路2023年的PCB业务毛利率同比有所增加,与公司毛利率变动趋势一致外,其他同行业可比公司受新增产能爬坡、自身产品结构变动等因素的影响,2023年的PCB业务毛利率均有不同程度的下滑。

2021年和2022年,强达电路的PCB业务毛利率略高于同行业平均水平,但与兴森科技仍有一定的差距。PCB为定制化产品,同行业可比强达电路因其产品结构、订单面积、客户结构、发展阶段等的不同,主营业务毛利率存在一定差异。

6家关联公司“突击”注销,财务内控不规范

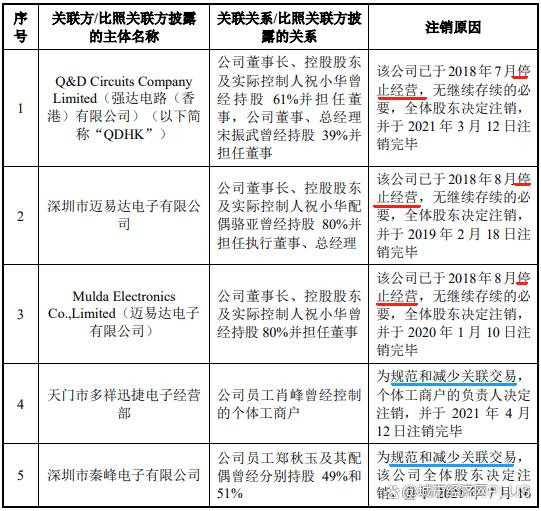

报告期内,强达电路注销了强达电路(香港)有限公司、深圳市迈易达电子有限公司、迈易达电子有限公司、天门市多祥捷迅电子经营部、深圳市秦峰电子有限公司、新蔡县正茗科技有限公司等6家关联公司,上述公司均为强达电路实际控制人或其配偶骆亚、员工或其配偶所控制的企业。

强达电路在回复交易所问询函中仅简要解释为,上述关联方及比照关联方披露的主体,因停止经营或为规范和减少关联交易而注销且均已注销完毕。

此外,强达电路存在财务内控不规范行为,主要表现在通过关联方或第三方代收货款、利用个人账户对外收付款项等情形。

2019年至2021年,强达电路通过关联方或第三方代收货款的金额合计分别为86.01万元、3.83万元、10.15万元,整体交易金额较小,且系零星发生,对公司财务内控的有效性不构成重大影响。

2019年至2020年,强达电路关联方骆亚利用个人账户对外付款主要包括代付员工工资、代付采购款等,利用个人账户对外付款金额分别为22.96万元、11.30万元。2021年起,骆亚已停止利用个人账户对外付款,上述个人付款均已纳入财务核算。

为此,强达电路制定了《财务会计制度》和《资金管理制度》。公司财务部设立专职人员管理货币资产,严禁未经授权的人员接触与办理货币资金业务,禁止由一人办理货币资金业务的全过程。

6家关联公司“突击”注销,财务内控不规范

强达电路此次募集资金拟投入南通强达年产96万平方米多层板、HDI板项目,拟投入募资金额4.8亿元。南通强达工厂计划建设期两年,达产期四年,在第T+3年分批次完成设备购置及安装,逐步投产、释放产能,并在第T+6年完全投产。

招股书显示,上述募投项目是在强达电路现有主营业务的基础之上,结合国家产业政策和行业发展特点,以现有技术水平和生产工艺为依托实施的投资计划,是现有业务的升级扩产项目,新增产能合计达96万平方米。

不过,强达电路的产能利用率持续走低。2021年至2023年,强达电路产能分别为51.71万平方米、52.67万平方米、50.69万平方米,产能利用率为93.94%、84.76%和83.97%。

强达电路产能利用率持续下滑却募资扩产能,募投项目是否存在产能过剩风险引发了各方的关注。

强达电路在问询函中表示,从市场需求来看,尽管PCB市场增速短期内将有所减缓,但PCB长期仍将呈增长趋势。本次募投项目产品属于在现有产品基础上进一步扩充多层板和HDI板等中高端PCB产品产能,基于强达电路现有中高端PCB产品工艺技术优势、产品质量和服务优势、客户资源优势而形成较强的产能消化能力,同时强达电路将采取逐步、渐进的新增并释放产能,在一定期间内缓冲产能扩张带来的销售压力,本次募投项目不存在产能过剩的风险。

尽管如此过程配资炒股公司查找,该募投项目也存在风险。强达电路称,如果未来PCB市场增速大幅下滑甚至出现负增长,产品市场需求变化以及行业竞争程度加剧,或者强达电路技术研发能力下降、新客户开拓及订单数量增长不及预期、竞争优势下降等,给强达电路发展带来不利因素影响,募投项目新增产能存在难以及时消化、产能过剩或收益不及预期的风险。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。