过程配资炒股公司查找 开源证券: 给予中天科技买入评级

- 2024-11-22 20:44

- 142

开源证券股份有限公司蒋颖近期对中天科技进行研究并发布了研究报告《公司深度报告:AI+新能源时代,“通信+新能源”双轮成长》,本报告对中天科技给出买入评级,当前股价为15.2元。

中天科技(600522)

“通信+能源”双主业布局,盈利能力呈增强趋势,给予“买入”评级

公司是全球领先的通信能源解决方案服务商,持续深耕“通信+能源”两大领域,形成光通信、智能电网、新能源、海洋装备、新材料等多元化产业格局,在多板块具备领先地位。公司作为国内海风龙头,有望深度受益于海上风电行业长期成长,同时AI高速发展驱动光通信行业持续复苏,公司成长前景广阔。我们预计公司2024-2026年归母净利润分别为36.20、43.02、49.66亿元;当前收盘价对应PE为14.2倍、12.0倍、10.4倍,维持“买入”评级。

深度布局能源产业,致力提供能源网络解决方案

公司不断拓展风光储氢产品种类,海洋产业业务涵盖了风电基础安装、风机主体安装、超高压交直流海缆及特种海缆供应以及海上风电场全寿命周期运维服务;新能源产业提供定制化的“新能源+”解决方案,实现光、储、氢多元及其融合发展;电力产业围绕“输配融合持续创新”的发展战略,现已形成输配电一体化的完整产业链。公司正实现从“产品供应商”向“系统集成服务商”转型,成为全球领先的能源网络系统解决方案服务商。2024年上半年,中天科技海缆相继中标中东电力总承包项目、中东和亚洲中压油气大长度供货项目、多个欧洲地区高压和中压电力互联项目等,新增中标相比2023年同期大幅增长。截至2024年8月27日,公司能源网络领域在手订单约282亿元,其中海洋系列约123亿元,电网建设约131亿元,新能源约28亿元。

聚焦AI通信网络研发创新,通信行业地位领先

公司积极拓展海洋通信、智慧城市、轨道交通、矿井通信等领域业务,提升有线通信、无线通信技术应用及创新基础平台,服务AI、5G、“东数西算”、“信号升格”建设,打造四大解决方案。主要围绕特种预制棒、光纤、光缆、ODN、高速率光模块技术,打造智能承载网解决方案;基于特种漏缆、绿色天线、光电混合缆等技术,打造先进无线通信解决方案;聚焦数据中心、智慧能源、5G物联网技术,打造绿色物理基础设施解决方案;专注石英套管、线缆材料及高纯四氯化硅等产品。

风险提示:海洋业务发展不及预期风险、海洋板块分拆风险、行业竞争加剧、原材料风险。

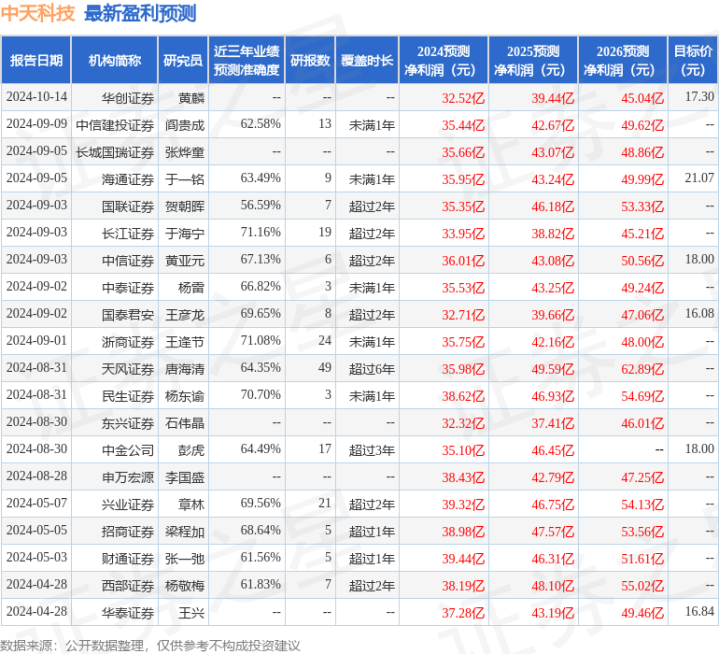

证券之星数据中心根据近三年发布的研报数据计算,长江证券于海宁研究员团队对该股研究较为深入,近三年预测准确度均值为71.16%,其预测2024年度归属净利润为盈利33.95亿,根据现价换算的预测PE为15.22。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为17.6。

以上内容为证券之星据公开信息整理过程配资炒股公司查找,由智能算法生成,不构成投资建议。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。